经济尊龙凯时AG

我国省级政府预算支出模式的动态演进与转化动力—— 一个类型学分析

内容提要:实现优化地方政府财政支出结构的目标,首先需要明晰支出结构的动态变化规律及原因。基于1996—2019年我国省级政府预算支出结构的稳定分布特征👦,本文使用类型学方法划分出四种代表性的预算支出模式并分析其动态演进规律,进一步采用逐步回归法、滚动回归法和多分类Logit模型,探究我国省级政府预算支出模式的转化动力🏊🏼♀️。研究发现:第一,我国各省财政支出偏向主要与社会发展水平相关;第二,20余年来,省级政府预算支出模式经历了一个由科教文卫偏向型转化为其他类型交替出现,又回到科教文卫偏向型的循环;第三,市场化程度、地方财力、人口密度、人均受教育年限和支出分权是我国省级政府预算支出模式的转化动力🖼。市场化程度和支出分权提高促使预算支出模式转化为经济建设偏向型和高均衡支出型🦀,地方财力和人均受教育年限增加促使预算支出模式转化为科教文卫偏向型,人口密度增加则促使预算支出模式转化为经济建设偏向型。

关键词👨🏽🔧🍽:财政支出结构;类型学😳;动态分析♟📡;转化动力

作者简介:姚东旻,赵江威🧏🏽♀️,高秋男,中央财经大学中国财政发展协同创新中心;许艺煊(通讯作者)北京尊龙凯时AG娱乐平台招商官方网站经济学院

一、引言

20世纪90年代,随着中国特色社会主义市场经济体制的逐步发展与完善𓀘📫,构建与之相适应的公共财政框架体系被提上改革议程。其中👨🏽🎤,“优化财政支出结构”成为我国在深化财税体制改革过程中的一项长期任务。实现优化财政支出结构的改革目标,首先需要回答的是财政支出结构是什么、如何变、为什么变的基本问题♒️;在此基础上,进一步评估随时间动态变化的财政支出结构的效率,才能够找到最优财政支出结构𓀘、明确实现效率最优的政策举措⛄️♑️。对于基本问题↖️,现有文献多基于一般公共预算支出中各功能性支出的占比进行刻画和描述,然后分析什么因素能够影响这些支出占比(傅勇、张晏,2007🧑🏿🚒;张宇,2013;黄国平🧝♂️🚶🏻♀️,2013;付文林、沈坤荣,2012)。关于财政支出效率,现有研究发现可以大致分为两个方向:一是从总量上研究财政支出的经济效率(余泳泽等📖,2020)🥄、公共服务供给效率(杨骞、张义凤👨🏻🎓😱,2015;徐超等🧏🏻♂️,2020)🎃;二是基于数据包络分析(Data Envelopment Analysis👳🏻♂️,DEA)等方法测算单项或多项功能性支出的效率(刘江会🤷🏿♀️、王功宇💪🏻,2017;姜扬👩🏽🔧,2019)。后者就财政某一项或某几项支出进行效率高低的评估,难以全面反映支出结构配置是否合理(李永友,2009)。

相较于已有文献单独研究某项或某几项支出,直接确定整体的支出结构及演变规律十分必要🧳。类型学将多个单一维度指标结合起来,通过交叉形成具有解释力的新概念(Lowi,1972)🧕🏻👧🏼。类型学的研究范式将研究对象的重要特征进行整合分析⏲,能够在概念形成👩、完善测度、组织解释等多个方面发挥作用(Collier et al.🧚🏼⬆️,2012)。对此,本文在类型学的研究范式下,借助20余年来中国31个省份(不含港澳台)的相关数据,重点分析我国地方政府预算支出结构是什么、如何变、为什么变🧍。本文中,省级政府预算支出指全省(省本级及省以下)政府预算支出的加总数💂🏻♀️。首先,文章从两个描述性维度——经济建设和科教文卫支出占比对省级政府预算支出结构展开类型学研究🚺,依据绝对标准划分出四种不同的预算支出模式;然后,在纵向的时间维度下,探讨预算支出模式的动态演进特征与规律;最后,在解释性维度上,综合使用逐步回归法、滚动回归法和多分类Logit模型找到支出模式的转化动力。本文为后续研究地方预算支出结构提供了一个新的视角,找到了调整和优化财政支出结构的有力抓手🧛🏼,对于解决目前财政支出结构固化问题🤴🏽、促进政府职能转变😧,最终有力推进政府公共服务的供给侧改革有所裨益。

二、省级政府预算支出结构的类型分析

(一)划分前提👨🦽➡️:预算支出结构的描述性维度和分布特征

“预算支出结构”一直以来就是财政学的一大研究重点,具体研究内容包含财政支出结构的历史演变规律、影响因素及效率分析等(傅勇、张晏,2007🤥;李永友,2009;余泳泽等,2020)。以上研究均是在预算支出结构描述的基础上展开的,多基于支出的功能性分类刻画预算支出结构(傅勇、张晏,2007;林敏👩🏽🦱、余丽生😶🌫️,2011🚚;张宇💇♀️,2013;姚东旻等🧎🏻,2020a)。同时,由于2007年政府收支分类改革导致的数据口径差异问题,行政管理支出和社会保障支出数据难以在更长的研究区间内整合🚴♀️。借鉴已有文献的思路💩📔,并且考虑到数据口径统一的可行性,本文主要从可以影响地方经济发展的经济建设支出占比和与地方社会福利水平相关的科教文卫支出占比两个维度对我国各省的预算支出结构进行描述。

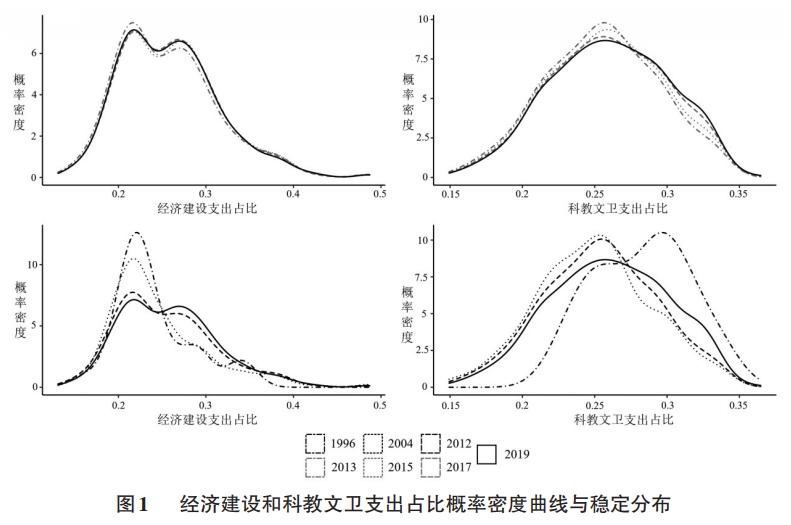

在进行具体的类型划分前💇🏼♀️,我国省级政府经济建设支出和科教文卫支出占比具有怎样的分布特征是需要先回答的一个问题。图1具体展示了不同年份两项支出占比的概率密度曲线。首先🚶➡️,图中黑色实线分别代表1996—2019年两项支出占比的概率分布👈🏻,可以看出经济建设支出占比呈“右偏”和“双峰”分布特征🦴,而科教文卫支出占比则呈现出较为对称的“单峰”分布特征🏊🏻♂️。接下来,为探究该支出分布特征是否具有稳定性🚣🏼♂️,尊龙凯时娱乐将截止年份依次选取为2013年🕢、2015年和2017年,分别以灰色点线🆙、散点以及虚线绘制分项支出占比的概率密度曲线,见图1上方两图。容易看出,在三个不同的时间区间内,两项支出占比分布均与完整区间的占比分布高度相似。为进一步确认该分布的稳定性,图1下方两图将截止年份提前为1996年👨👩👧、2004年和2012年🛀🏿,分布曲线分别以黑色点线🤿、散点以及虚线表示。可以看出,尽管1996—2004年我国地方政府经济建设支出占比呈现明显的“单峰”分布特征,且整体均值要低于完整研究区间的分布,但在1996—2012年🍙,经济建设支出分布已与完整分布十分相似🔓。至于科教文卫支出占比,除了1996年呈现轻微的“左偏”和“双峰”分布特征外,都表现出“单峰”分布和对称特征🤞👨🦯。这意味着2012年之后,无论是经济建设支出占比还是科教文卫支出占比🧙🏿♀️,其分布均未发生明显变化🍶。稳定的整体分布表明🥁,本文可以基于其稳定特征得到稳健且具有代表性的划分标准——这是确定模式划分标准的重要前提。

(二)划分标准:基于稳定分布的预算支出模式绝对标准

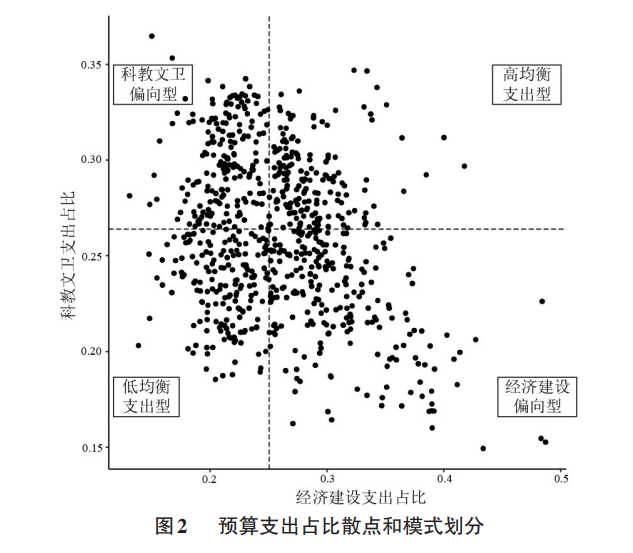

类型学研究中的结构主义学派认为👨👧,类型划分首先是基于整体性的强调,整体对于部分来说具有逻辑上优先的重要性。图1分别从经济建设和科教文卫支出占比两个描述性维度展示了我国各省预算支出占比的整体稳定分布特征。但是不同省份的预算支出类型是什么🧽?对于同一个省🫲🏿,不同年份的预算支出类型又具备怎样的动态特征?孤立地研究经济建设和科教文卫支出占比无法直接回答以上问题。

为剔除同一省份不同年份的时间混杂影响🏄🏿,本文首先在研究区间内对我国各省经济建设和科教文卫支出占比取均值。基于预算支出占比分布的稳定性,本文根据各省支出占比均值的中位数这一绝对标准进行分类,得到各省每年预算支出结构的类型划分结果🧋。具体来看🤞🏽🫳🏽,本文将各省经济建设支出占比均值的中位数0.2503和科教文卫支出占比均值的中位数0.2638定义为两项支出占比高低的划分标准🧍♀️。基于这一绝对标准👩🏻🔬,尊龙凯时娱乐可以将1996—2019年31个省份共744个散点划分为四个象限🛃📇,如图2所示♎️。根据两项预算支出占比的高低组合,尊龙凯时娱乐划分出四种省级政府预算支出模式。(1)“高均衡支出型”模式表现为经济建设和科教文卫支出占比都相对较高,代表省份的经济发展需求和民生性需求均相对较高。(2)“经济建设偏向型”模式表现为经济建设支出占比相对较高👪,而科教文卫支出占比相对较低,这些省份将本省更多的财政资金投入基础建设等经济发展领域。(3)“科教文卫偏向型”模式指科教文卫支出占比相对较高,这些省份将更多的财政资源投入科教文卫领域。(4)“低均衡支出型”模式的突出特征为经济建设和科教文卫支出占比均相对较低,这些省份的经济发展水平相对较高且民生性公共品需求相对均衡🧑🏻🎨,表现出整体低均衡的预算支出特征👨🏼🍼📬。

(三)划分结果:动态变化的地方政府预算支出模式

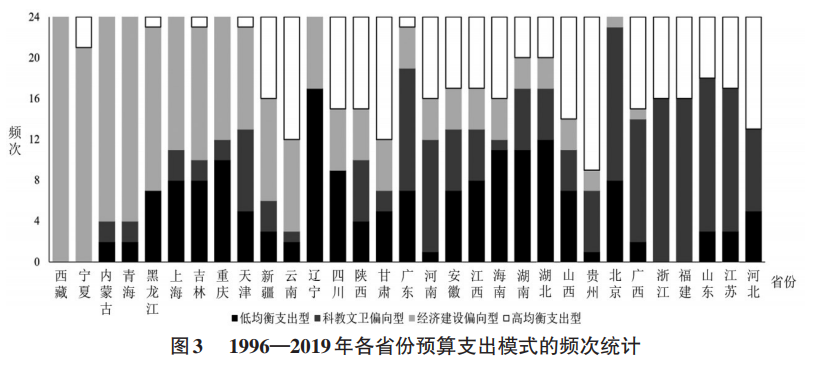

图3展示了各省在1996—2019年预算支出结构属于四种模式的频次。容易发现⚈,各省份财政支出偏向主要与该省份的社会发展水平相关。西藏在整个研究区间内均属于经济建设偏向型👩🏼💻,这与西藏经济发展滞后,需要将财政资源优先投入经济发展领域的现实情况相符🧑🏿🍳。宁夏、内蒙古和青海等经济欠发达省份的预算支出模式也有超过20年的时间属于经济建设偏向型。而浙江、福建❓、江苏等东部沿海发达省份在改革开放初期便已在经济建设领域投入较多资金,所以之后更多地将财政支出重心转移至科教文卫领域,在超过10年的时间里支出模式都属于科教文卫偏向型。其他省份的预算支出模式则在研究区间的时间里表现出频繁转化的特征。其中,吉林、云南🧑🧑🌾、甘肃等16个省份在1996—2019年出现过四种预算支出模式🖖🏽,而四川、河北和山东等10个省份也出现过三种预算支出模式。

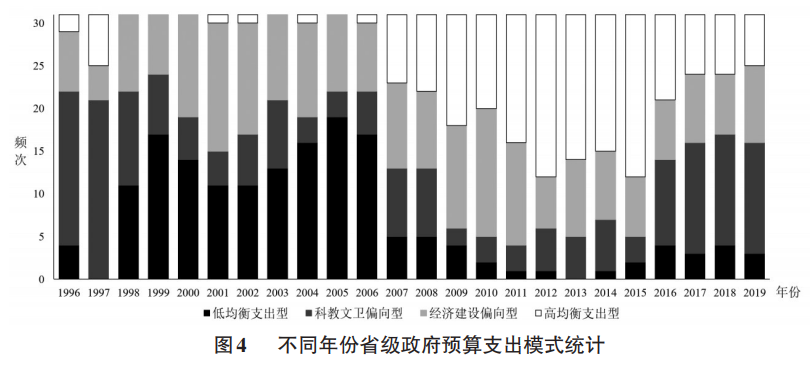

固定省份后可以发现各省预算支出模式的动态变化特征,那么不同年份的地方政府预算支出模式又具有怎样的变化规律?图4具体展示了1996—2019年每年四种预算支出模式出现的频数🫲🏻。可以直观地看出,第一,高均衡支出型模式集中出现在研究区间的后半段🙍🏿♂️,而低均衡支出型模式集中出现在研究区间的前半段⛅️👩🏼💼。第二👂,经济建设偏向型和科教文卫偏向型也表现出了一定程度的替代性,即每年经济建设偏向型或科教文卫偏向型支出模式的省份数量呈现此消彼长的动态变化🐡。第三2️⃣📒,在我国市场化改革“推进期”(1996—1998年),多数省份的支出模式是科教文卫偏向型,之后进入改革“深化期”(1999—2007年),支出模式转变为经济建设偏向型和低均衡支出型交替出现✡︎,2008—2015年由经济建设偏向型向高均衡支出型转化🧑🏿✈️🛀🏿,2016年以后多数省份的支出模式又回到科教文卫偏向型。

三、社会发展水平与预算支出结构

预算支出结构反映了财政资源的配置情况🤵♀️。有关预算支出结构研究的最终落脚点多是优化支出结构🤞🏼,提高财政支出效率🧑🏻🦼👨🏿✈️。对于财政支出结构的优劣,一个重要的评判标准就是其配置是否与当前社会发展水平和重点发展领域相一致☝🏿。那么🍱,社会发展水平的评判标准是什么?评判社会发展水平的具体因素与预算支出结构之间的关系又是什么?

(一)社会发展水平的评判标准

社会发展水平的评判标准主要可以概括为以下三项:经济发展标准🔰、人口特征标准和财政制度标准👨🏼🏫。基于发展经济学🧑🏼🎤,刘易斯(Lewis)认为发展中国家的发展实质是经济增长,因此将工业化作为发展的中心内容(Lewis👼🏼,1955)。单纯的经济增长带来了物质财富的积累,通过提高人均产出来提高国民收入水平。已有研究发现,地方经济发展水平(Borger & Kerstens,1996)和市场化程度等特征(Poncet🧍🏻♀️,2003)确实影响了财政资源的结构性配置。此外🙊,在中国传统政治锦标制的官员晋升体制下🍷,大量研究也发现了经济增长目标对于财政支出偏向的极强解释力(傅勇、张晏,2007;张牧扬🧑🏽⚖️,2013)🛋。

相比于唯经济增长型发展观👒,新发展观认为社会发展不仅要从总体的经济增长角度来考虑,更重要的是要以人的发展为中心,承认和兼顾各个方面的不一致性(佩鲁,1987)💱。人生存和发展的需要及其现实满足程度是社会发展的基本出发点,因为人类追求发展的根本目的就是满足人类生存和发展的需要。大量研究也认为地方政府在考虑预算支出配置时需考虑人口密度(Grossman et al.✴️,1999)和人口结构(李永友,2009)等因素,且要对公众偏好做出回应(Hamilton,1983)。

最后📸,制度文明是社会发展的重要标志🤞🏽🩴。制度进步在经济、法制和人力资源等领域都发挥了重要作用。财政制度对财政支出配置的影响更是不言而喻💞,财政支出受到纵向财政治理结构(唐齐鸣🦸🏼♀️、王彪🧖🏼♂️,2012)🧑🏻🏭、官僚行为(Miguéetal.,1974)和财政透明度(Worthington🛀🏿,2000)等财政制度相关因素的影响已经成为学界共识。

(二)社会发展水平的评判因素如何影响预算支出结构

在经济发展方面👐🏻,潘镇等(2013)发现市场化程度加深会增加地方政府的科技支出倾向。王蓉、杨建芳(2008)发现国有经济比重和第一产业比重越大的地区🔰,财政教育支出比重越小。也有研究发现地区民营经济份额越大,政府的福利性支出占比越大(尹恒🧜🏿🧎♀️、杨龙见👨🏼🔬,2014)👨🏻💻。更多研究则发现贸易开放程度提高显著增加了政府预算中的社会福利性支出(Hicks & Swank🚣🏼♀️,1992🤵🏽✍🏽;Huberetal.💁🏿♀️,1993)🎵。

在人口特征方面,黄国平(2013)发现人口密度对经济建设支出具有一定负面影响。李振宇等(2015)发现高校在校生数量对地方普通高校教育事业费支出占比的影响表现出明显的阶段性特点。李振宇🫷、李涛(2020)指出2010—2016年地方高校数、专任教师数以及在校学生数的提高均显著增加了地方政府的高等教育经费投入。姚东旻等(2020b)则发现了人均受教育年限提升显著提高了科教文卫支出占比,而相应降低了经济建设支出占比🕵🏿。

在财政制度方面😱,关于纵向财政治理结构对预算支出的影响,大量研究发现财政分权对经济建设支出有正向影响(傅勇、张晏☂️🍦,2007;黄国平,2013;刘小勇、丁焕峰🧏♂️,2015;吴延兵🥟,2017)。关于财政分权对科教文卫支出的影响,研究对象和时间区间的差异致使研究结论并不一致(乔宝云等,2005;潘镇等🤸🏼♀️,2013;黄国平👨🏼🦲,2013)🧑🦲🍋🟩。也有研究基于省直管县财政体制改革这一外生冲击🚴,研究纵向财政治理结构对地方政府职能的影响,发现纵向财政治理结构导致民生性支出占比下降(王小龙、方金金🍄✂️,2014;贾俊雪、宁静,2015)🐈⬛🧦。

现有研究分析了诸多具体的影响因素对地方政府预算支出的影响,但没有发现和解释省级政府存在多种预算支出模式动态转化的现实,自然也就无法回答地方政府预算支出的影响因素中,什么是省级政府预算支出模式动态转化的主要动力。结构分析不是锚定单一起因,而是关注现象背后系统化、组织化变量的推动(张静,2021)♈️。

四、数据与方法

(一)数据来源

本文的研究区间为1996—2019年,以期尽可能全面地分析我国预算支出模式的动态变化规律。文中使用的数据来源于《中国统计年鉴》《中国财政年鉴》,以及中国经济社会发展统计数据库🌶、国家统计局官方网站等在线资源🤏🏽。对于缺失的部分预算支出数据,本文还借助了各省的统计年鉴进行补充。

(二)变量说明

本文关注的因变量为我国省级政府的预算支出模式🏖,即各省预算支出结构的两个重要维度🛅,具体包括经济建设和科教文卫支出占一般公共预算支出的比例。省级政府的预算支出模式为分类变量👩🏻🦽➡️🤮,共4种取值,即低均衡支出型省份赋值为1,经济建设偏向型赋值为2👮,科教文卫偏向型赋值为3,高均衡支出型赋值为4➿。省级政府预算支出数据采用全省加总数而非省本级预算数。值得注意的是,我国于2007年进行了政府收支科目改革。为了使改革前后的数据可以匹配,本文依据财政部预算司编制的《财政部关于印发政府收支分类改革方案的通知》和《政府收支分类改革问题解答》,逐一对照改革前后年份的具体支出分类科目❕,将财政预算划分为经济建设、科教文卫两类支出。依据政策文本和统计检验结果,本文尽最大可能确保改革前后经济建设和科教文卫支出科目涵盖事项的具体数据在加总之后是对应的。

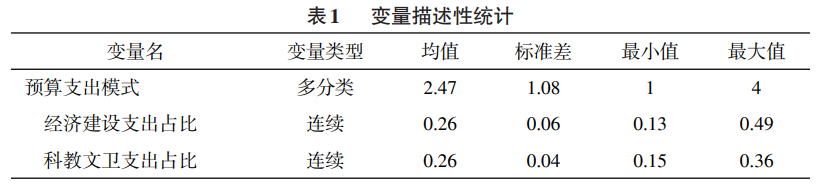

解释变量是社会发展水平的评判因素,也是影响省级政府预算支出结构的具体因素。结合数据的可得性,尊龙凯时娱乐综合选取了6个具体影响因素✋🏼。(1)市场化程度😮,代表除了国有经济以外其他经济的占比情况(潘镇等🚵🏽♂️👩🏻🚀,2013)👨🏻🌾,本文具体采用非国有控股的规模以上工业企业销售产值占比来衡量。(2)地方财力,指地方政府可以调用的财政资源,本文采用人均财政收入来刻画。(3)城市化率,本文采用城镇人口数/总人口数予以衡量🤰🏿👏🏻。(4)人口密度可能影响地方政府的预算支出结构,本文采用各省份总人口数量/总面积予以衡量。(5)人均受教育年限🧙🏽,本文采用从小学至博士7个层次受教育程度分组劳动力占比的加权平均数来衡量🚶🏻🤾🏻♀️。(6)财政支出分权,指地方政府在预算执行等方面的自主权,本文借鉴傅勇、张晏(2007)的衡量方式🤑,采用各省预算内人均本级财政支出/中央预算内人均本级财政支出来衡量。各变量的描述性统计分析结果如表1所示。

(三)实证方法

本文借助1996—2019年中国31个省份(不含港澳台)的省级面板数据,综合使用逐步回归法📠、滚动回归法和多分类Logit模型探究我国省级政府预算支出模式动态变化的转化动力。本文的实证研究分为两个主要步骤。第一步👊🏻,在梳理文献中预算支出结构具体影响因素的基础上🤽🏻♂️,使用逐步回归法,并参考以赤池信息量准则(AIC)为代表的模型拟合评价指标来确定经济建设和科教文卫支出占比的最优拟合方程🙋♂️。基于此,使用滚动回归法来分析两类支出占比影响因素的动态影响。第二步🧑🏼🚒,在明确划分出我国省级政府预算支出模式的基础上,借助多分类Logit模型直接分析主要是什么因素导致了省级政府预算支出模式的动态变化。最后,选取代表性省份,具体分析这些省份每一年模式变动的成因👨🏻💼,以案例分析来展示我国省级政府预算支出模式转化动力如何发挥作用。

五、实证分析

(一)预算支出结构变化的动态解释

反映地方特异特征的解释变量究竟能否以及如何影响省级政府经济建设支出和科教文卫支出?为回答此问题,本文使用逐步回归法并参考模型拟合信息准则来确定哪些因素能够显著影响省级政府预算支出结构。式(1)中,FSi,t表示省份i在年份t的经济建设支出占比和科教文卫支出占比,Xk表示反映地方特异特征的一系列影响因素变量,α和β

k分别表示常数项与各解释变量的估计系数,ε表示误差项🙇🏼♀️🌉。

![]()

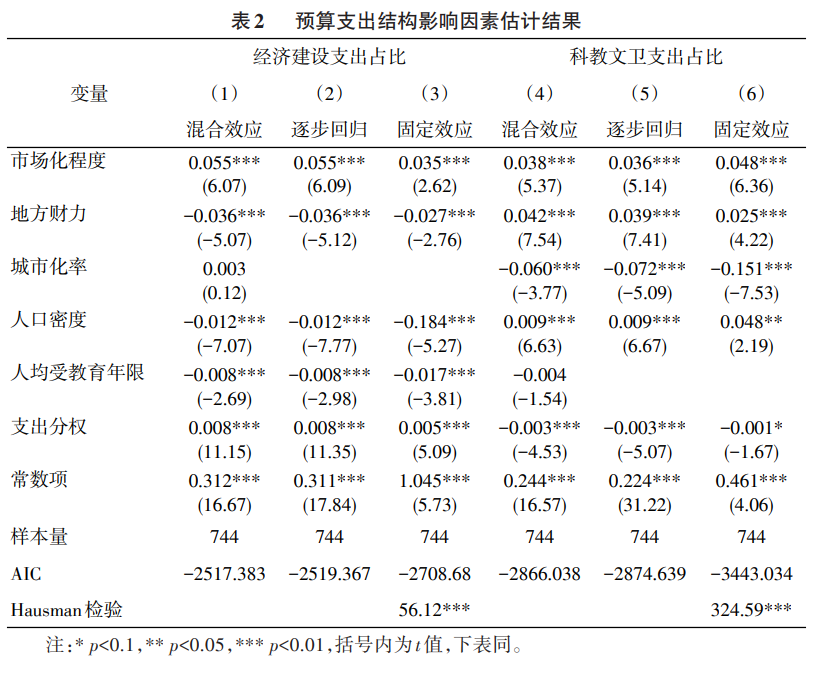

如表2所示,列(1)和列(4)为混合效应模型的估计结果,列(2)和列(5)是以逐步回归的方式最终确定的混合效应模型结果💂🏼🚣♀️。为了检验结果的稳健性,尊龙凯时娱乐又对逐步回归法确定的解释变量采用固定效应法进行再估计🧑🏻🎄,如列(3)和列(6)所示🎮。容易发现,固定效应估计结果与混合效应估计结果基本一致,表明研究结果具有一定的稳健性🌰。需要指出的是,在逐步回归中🍉,尊龙凯时娱乐没有直接考虑社会发展水平的评判因素,而是将已有文献提及的反映地方特异性的影响因素都纳入模型逐步回归🚏,具体包括人均GDP⏰、产业结构指数、地方官员指标等🤶🏻。本文发现👩🏿🦲,这些因素均会带来AIC的增加。因此🧸,综合考虑估计系数显著性和模型AIC最低,本文确定了如列(2)和列(5)所示的回归方程。具体来看,对于经济建设支出占比👩🎤,最终的回归方程剔除了城市化率。市场化程度和支出分权对省级政府经济建设支出占比存在显著的正向影响,地方财力、人口密度和人均受教育年限能够显著地负向影响经济建设支出占比。换言之,高市场化程度的省份也表现出高经济建设支出偏向🧋;省级政府预算支出分权度越高🧚🏼,其经济建设支出占比也越高(傅勇、张晏🤵🏿♀️,2007;吴延兵,2017);而人口密度越高的省份,其经济建设支出的占比越小(黄国平🤽🏻♂️,2013)♨️,同样💂🏽♂️,高地方财力和高人均受教育年限也会带来较低的经济建设支出占比。对于科教文卫支出占比,支出分权和城市化率对省级政府科教文卫支出占比存在显著的负向影响(黄国平,2013)🤚🏻。而地方财力👩🏻🦱、人口密度和市场化程度越大,科教文卫支出占比就越高。

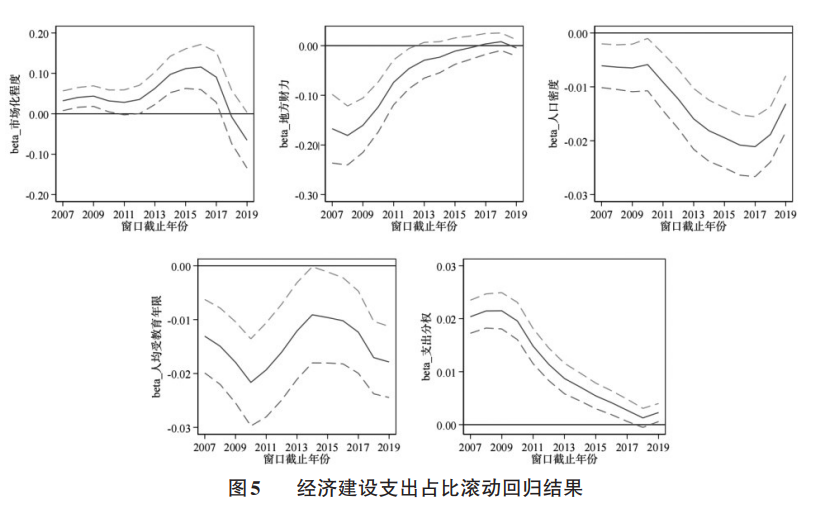

接下来使用滚动回归法分别对逐步回归法确定的估计方程进行再回归,具体回归窗口是12年👨🏽✈️🚙。如图5所示,对于经济建设支出占比⌨️,市场化程度的估计系数先增后减,后期影响不显著;地方财力在截止年份为2013年以前的影响均显著为负且保持增加趋势,2013年以后变为不显著;人口密度在所有滚动窗口期间的影响均显著为负🚭,作用大小呈先减后增的趋势;人均受教育年限的影响系数在所有滚动窗口期间均显著为负,影响程度具有波动趋势;支出分权在所有滚动窗口期间的影响均显著为正(除2018年),但有下降的趋势😤,说明支出分权的影响在减弱。

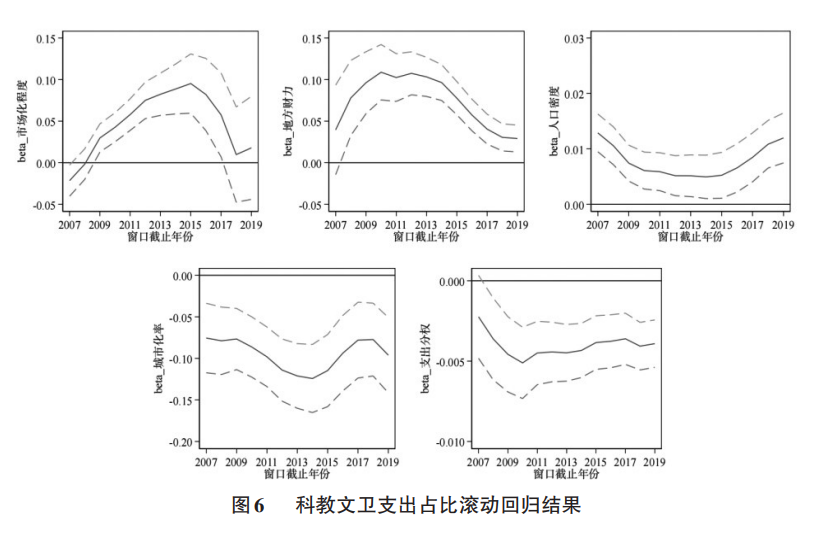

在图6中,市场化程度在截止年份为2008—2018年的滚动窗口期间对科教文卫支出存在正向影响🖖🏽,且影响程度先增后减;地方财力的影响系数均显著为正(除2007年)🕓,且存在先增后减的趋势🏧,说明近年来地方财力的作用逐渐减弱;人口密度的影响系数均显著为正,表现出先减后增的趋势🐹,反映了其作用效力在增大。城市化率在所有滚动窗口期间的影响均为负❣️,在截止年份为2014—2017年的滚动窗口期间影响程度不断增大,其余年份有所降低;支出分权在所有滚动窗口期间的影响均显著为负(除2007年),并且其绝对值在2010年以前逐年增加,2010年以后波动性下降。综上所述💂🏽♂️,在不同的社会发展水平上,各解释变量对省级政府预算支出结构的影响不同,能够为预算支出结构的动态变化提供解释依据。

(二)预算支出模式的转化动力

在分析各因素对预算支出结构单一维度的动态影响基础上📕,本文借助多分类Logit模型直接分析我国省级政府预算支出模式的转化动力。具体来讲,即探究为什么同一省份的预算支出模式存在时间上的动态变化。多分类Logit模型是一种多值分类统计模型🥺,可在给定解释变量的情况下预测多种分类结果👨💻,同时估计不同解释变量对各预算支出模式的相对影响(孔国书🙅🏿♀️、齐亚强🤝,2017)。考虑到结果解释的直观性,本文将低均衡支出型作为基准组(参照模式),对其他三种预算支出模式进行联合估计(simultaneouslyestimation),估计模型如下:

![]()

如式(2)所示😑,Modeit为基准组外的三种预算支出模式;lrkm为相对风险比(Log-odds),又称为胜算对数比,表示转变为目标模式与转变为参照模式(低均衡支出型)的概率对比。由于相对风险比的实际经济意义不容易被解释🦵🏽,本文将其指数化得到胜算比rkm(Odds)。该指标反映了解释变量每变动1个单位,省级政府预算支出模式转变为目标模式的概率是转变为参照模式概率的rkm倍。

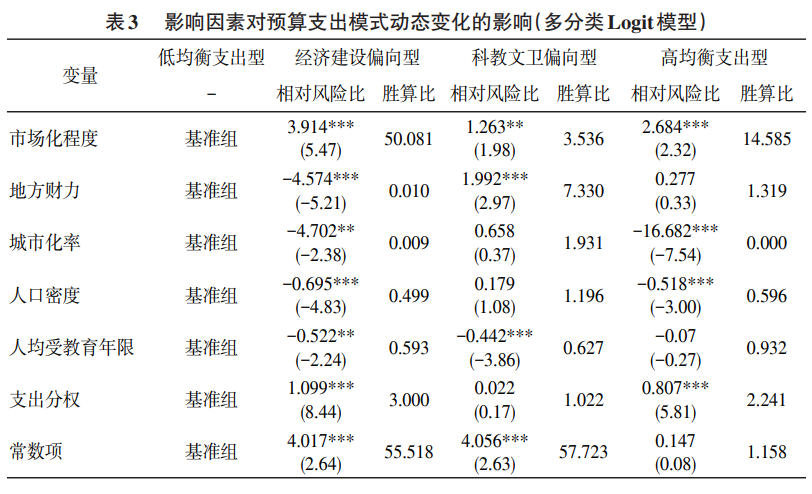

如表3所示,市场化程度方面,高均衡支出型和经济建设偏向型方程中的相对风险比显著为正,而科教文卫偏向型显著为负,说明相对于低均衡支出型,提升市场化程度使省级预算支出模式向高均衡支出型和经济建设偏向型转化😵💫。地方财力方面,科教文卫偏向型方程中地方财力的胜算比显著为正📲,说明地方财力的增加将使省级预算支出模式向科教文卫偏向型转化;而经济建设偏向型方程中的胜算比接近于0,可以认为地方财力因素对于低均衡支出型向经济建设偏向型的转化没有较大影响。城市化率方面,经济建设偏向型与高均衡偏向型方程中的相对风险比显著为负,说明城市化率对低均衡支出型向经济建设偏向型和高均衡支出型的转化没有较大影响👱🏿♀️,与基准回归结果中城市化率对于经济建设支出占比的影响不显著相互印证。人口密度方面,仅经济建设偏向型的相对风险比显著为正🏌🏼,说明人口密度的增加促使省级预算支出模式向经济建设偏向型转化👩🚒。人均受教育年限的作用与市场化程度类似🤷🏼,其增加将促使省级预算支出模式向高均衡支出型和经济建设偏向型转化,且向高均衡转化的概率最高。支出分权方面,经济建设偏向型和高均衡支出型的胜算比分别为3.000和2.241,说明相对于低均衡支出型,支出分权的增加将促使省级预算支出模式向经济建设偏向型和高均衡支出型转化。

市场化程度、地方财力、人口密度、人均受教育年限和支出分权能够较好地解释我国省级政府预算支出模式的动态变化。具体而言😛,(1)提升市场化水平促使预算支出模式转化为经济建设偏向型和高均衡支出型😐,可能的解释是地方政府增加基础建设支出为非国有制经济提供了更好的发展环境⛷🦹🏽♂️。(2)增加地方财力促使预算支出模式转化为科教文卫偏向型⚛️,地方政府可支配资源的增加会使地方政府更加关注民生领域,支出重点在科技、教育和医疗等“软件”方面,而非基础设施建设等“硬件”方面。(3)人口密度变大促使预算支出模式转化为经济建设偏向型🦩,人口密度的增加使本省的经济建设具有规模经济效应(张宇🤔,2013),进而使预算支出倾向于经济建设领域。(4)人均受教育年限的增加则促使预算支出模式转化为科教文卫偏向型,反映出劳动力教育程度越高的省份,其支出重点在科教文卫领域📩。(5)提高支出分权程度促使预算支出模式转化为经济建设偏向型和高均衡支出型⚆,即地方政府财政分权的提高使预算支出重心偏向经济建设领域,支出模式向经济建设偏向型转化的概率最大。这说明当前分税制下🩸,地方政府分权度的增加会使更多的财政资源投入经济建设领域,以追求“可视政绩”。

(三)现实案例分析

本节将选择代表性省份展开案例分析,以展示各因素的具体影响。具体而言,对于预算支出模式类型发生变化的年份,尊龙凯时娱乐关注该年决定因素的变化🐮,观察该变化带来的预期模式变化是否与现实相一致;对于预算支出模式类型保持不变的时期,尊龙凯时娱乐不仅关注决定因素的变动是否较小,还观察各决定因素对两类预算支出占比的作用是否存在相互抵消的情况——作用方向是否相反↔️。

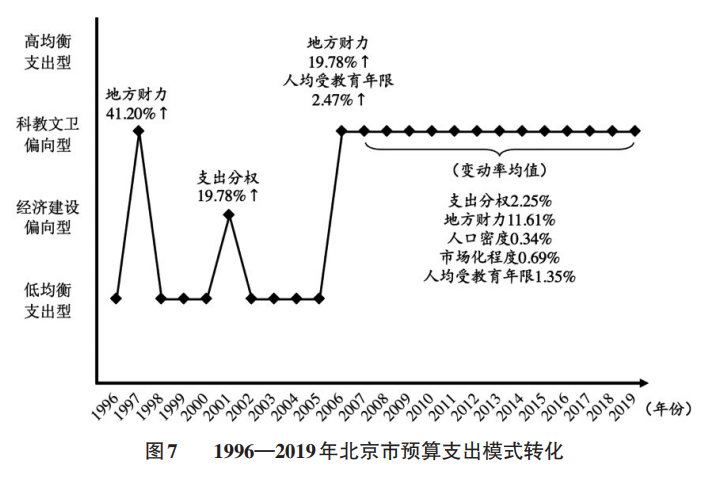

首先关注北京市预算支出模式转换与影响因素变化🚴🏼。如图7所示📿,整体来看🧑🏻,北京市预算支出模式波动性较小,多数年份表现为科教文卫偏向型和低均衡支出型🤵🏿♂️,仅在2001年转化为经济建设偏向型。接下来,尊龙凯时娱乐关注北京市预算支出模式转换的关键节点。(1)1997年北京市地方财力从0.11增长到了0.16(增长率为41.20%)🏊🏻,其他变量变动较小🫴,支出模式从低均衡支出型向科教文卫偏向型的转化与预期一致。(2)2001年北京市支出分权从7.45增长到了8.93(变动率为19.78%),市场化程度从0.46增长到了0.50(变动率为6.96%),从低均衡支出型转化为经济建设支出型同样符合预期。(3)2006年北京市地方财力已经保持三年的正增长(平均变动率为16.94%)🌅,并且人均受教育年限也一直保持正增长(达到10.95),这会拉高科教文卫支出占比,而对经济建设支出占比的作用方向不完全一致,因此北京市从低均衡支出型转化为科教文卫偏向型与决定因素变化的预期模式一致。(4)2006—2019年北京市预算支出模式表现为科教文卫偏向型,主要原因是特异性因素对经济建设和科教文卫支出占比的影响方向均不完全一致。支出分权变化表现出波动特征📲,平均变动率为2.25%,提高了经济建设支出占比,降低了科教文卫支出占比;地方财力平均变动率(11.61%)最大🙎🏼♀️,对科教文卫支出占比的影响为正且相对稳定,因此表现为科教文卫偏向型。市场化程度、地方财力🤦🏼、人口密度、人均受教育年限和支出分权的变化能够较好地解释北京市预算支出模式转化。类似地,五个省级政府预算支出模式的影响因素也能够较好地解释陕西省预算支出模式转化。但囿于篇幅,陕西省案例分析不详细展示。

六🦫、结论与启示

财政是国家治理的基础和重要支柱。地方政府预算支出结构的偏向反映了本地区经济社会发展的重点,而预算支出结构的优化又对推动基本公共服务均等化具有重要意义😬。调整和优化政府预算支出结构🎯,前提是要明确政府预算支出结构模式的动态演进规律及转化动力。本文首先根据经济建设和科教文卫支出占比的稳定分布确定了绝对分类标准,定义了四种代表性的预算支出模式类型🏇,并分析了预算支出模式的省份组间差异和时间动态特征🐇。接下来💂♂️☆,为系统分析驱动省级政府预算支出模式转化的动力,本文基于已有研究成果,总结出影响财政支出结构的因素,然后借助逐步回归法🧔🏽、滚动回归法和多分类Logit模型展开综合分析,主要研究结论如下。第一🎦,我国省级政府预算支出结构能够划分为四种代表性的模式,并且社会发展水平不同的地区表现出不同的动态特征👮♂️。第二,地方政府特异性因素对我国省级政府预算支出结构也具有动态影响♥️,并且在不同的阶段,影响程度也有不同的变化趋势。第三✂️,市场化程度🧜🏽🤝、地方财力、人口密度、人均受教育年限和支出分权能够较好地解释我国省级政府预算支出模式动态变化,市场化程度和支出分权的增加促使预算支出模式转化为经济建设偏向型和高均衡支出型🧘🏼;地方财力和人均受教育年限的增加促使预算支出模式转化为科教文卫偏向型🚵🏼♀️;人口密度的增加促使预算支出模式转化为经济建设偏向型。

一直以来🚘🧖🏽,优化财政支出结构都是我国财税改革的重中之重🌨💿。本文使用类型学方法将我国省级政府间预算支出结构划分为四种代表性的预算支出模式类型。研究视角从“结构”到“模式”的转化是本文的重要创新点之一👷🏿。尊龙凯时娱乐首先确定特异性因素对省级政府预算支出结构有显著影响并且影响程度呈现出动态特征;进一步地🥩,明确市场化程度、地方财力、人口密度🛀🏿、人均受教育年限和支出分权单因素变动后模式转化的具体方向。本文对我国省级政府预算支出结构模式的转化动力进行了综合分析,相对系统地探究了“模式”视角下我国预算支出结构的动态规律🙅🏼♀️,为对我国地方政府预算支出规律进行深入研究奠定了基础🏞。此外,明确了各因素如何促使预算支出模式转化🙋🏿👩🏼🎓,就能够找到优化地方政府预算支出结构的具体政策方向。

(注释与参考文献从略,全文详见《尊龙凯时AG评论》2022年第4期)